В ходе реформ 90-х годов была предпринята попытка заменить созданную в СССР бюджетную модель интеграции провайдера медицинской помощи (врача, медорганизации) и плательщика (cтраховщика) на рыночно-страховую модель их отношений. Инициаторы и авторы реформ обещали, что принцип «деньги следуют за пациентом» и «невидимая рука рынка» – конкуренция врачей, клиник и страховщиков – повысят эффективность российского здравоохранения, привлекут в отрасль инвестиции, улучшат мотивацию медработников.

Фото: 123rf.com1.Хотели, как лучше2.Почему упала доступность медпомощи3.Почему произошла деградация первичного звена4.Падение мобилизационной готовности5.Выводы

Фото: 123rf.com1.Хотели, как лучше2.Почему упала доступность медпомощи3.Почему произошла деградация первичного звена4.Падение мобилизационной готовности5.Выводы

Хотели, как лучше

К сожалению, при этом был проигнорирован опыт развитых стран, многие из которых к тому времени уже отказались от рыночно-страховых отношений плательщика и провайдера в пользу впервые разработанной в СССР модели их интеграции: Великобритания, Канада, Ирландия, Австралия, Дания, Швеция, Норвегия, Финляндия, Новая Зеландия, Испания, Италия, Португалия, Исландия. Но руководству страны и обществу эта модель преподносилась как безальтернативная.

Отвечавшие за методологию реформ ученые не обратили внимания на широко цитируемые за рубежом научные исследования, посвященные рискам и проблемам рыночно-страховой модели. Например, была проигнорирована классическая работа Кеннета Эрроу «Uncertainty and the welfare economics of medical care» (1963), автор которой доказывает невозможность эффективного рынка в здравоохранении. Осталась не замеченной и статья нобелевского лауреата Дж. Акерлофа «The Market for «Lemons»: Quality Uncertainty and the Market Mechanism» 1970 года, где показаны в том числе институциональные ограничения рынка медстрахования и необходимость активного управления здравоохранением государства.

Крайне низкий уровень научно-методологического обеспечения реформ в сочетании с политическим заказом новой элиты на отказ от всего советского и жесткий лимит времени и ресурсов в условиях распада страны – причина того, что создание системы ОМС шло по известной формуле Наполеона «Начнем, а там посмотрим». Закономерный результат – широкий спектр негативных последствий, из которых для населения оказалось самым важным падение доступности медпомощи. Привычная советским гражданам общедоступная медицина зачастую просто исчезла в сельской местности, в малых городах и на слабо заселенных и отдаленных территориях. Увеличивается дефицит медработников и их «бегство с рабочих мест». Неконтролируемо растет платность: доля личных платежей граждан в текущих расходах на здравоохранение достигла 35%, что многократно выше уровня 10—15%, который ВОЗ считает относительно безопасным для населения. Налицо деградация первичного звена: если в СССР население имело быстрый прямой доступ к основным врачам-специалистам, то сейчас путь к ним преграждают очереди, превращенные в «привратников» врачи общей практики и кассы платных услуг. Упала и мобилизационная готовность здравоохранения: в период пандемии COVID-19 страна столкнулась с нехваткой инфекционистов и госпитальных коек.

Почему упала доступность медпомощи

Чтобы понять причину провала реформ, нужно рассмотреть разницу между рыночно-страховой и интегративной (бюджетной) моделями отношений плательщика и провайдера. Кратко изложим их суть и влияние на доступность помощи.

Рыночно-страховая модель предусматривает разных собственников клиник и страховщиков. Например, в Германии собственники больничных касс – ассоциации отраслевых работодателей и профсоюзов, а медорганизации могут быть частными, муниципальными и государственными, коммерческими и некоммерческими. Финансирование помощи в этой модели идет путем оплаты медуслуг, отсюда сдельно-премиальная оплата труда врачей, привязанная к количеству оказанных услуг и их рентабельности. Распределение ресурсов между территориями, видами помощи, клиниками и врачами имеет рыночный характер, исходя из рентабельности медуслуг и спроса на них. Основной рычаг управления затратами рыночно-страховой модели – ценовая конкуренция страховщиков, врачей и клиник.

Отсюда принцип «деньги следуют за пациентом», который ставит финансирование клиник, доходы врачей и доступность помощи в зависимость от спроса и его колебаний, т.е. от развития и заселенности обслуживаемой территории.

Поэтому рыночно-страховую модель используют совершенно не похожие на Россию страны: Германия, Голландия, Австрия, Бельгия, Швейцария, Франция, Израиль, Люксембург, Южная Корея, Тайвань. Как правило, это государства с небольшой территорией, высокой плотностью населения и развитой сетью городов. Например, средняя плотность населения в России – 9 человек на 1 км2, а в Южной Корее – 519, в Израиле – 437, в Нидерландах – 432, в Японии – 332, в Германии – 235. Эти условия территориально-демографического развития позволяют нивелировать колебания спроса, гарантировать устойчивое рыночное финансирование клиник и создать условия для их конкуренции.

Тем самым заведомо обречены на провал попытки обеспечить рыночно-страховой моделью общедоступность помощи в странах, похожих на Россию большой, неравномерно развитой территорией. Наглядный пример – США, которые не могут гарантировать универсальность медицинских гарантий, даже расходуя на свою рыночно-страховую медицину 17% ВВП. Причины – огромная, крайне неравномерно развитая территория (третья в мире) в сочетании с низкой средней плотностью населения – 34 человека на 1 км2.

При таком развитии территорий конкуренция как инструмент рыночного контроля затрат нивелируется естественным монополизмом медорганизаций. С одной стороны, этот монополизм обусловлен колоссальной капитализацией наиболее востребованных населением клиник и немыслимым в других отраслях сроком подготовки специалистов. С другой стороны, это заведомо неравные рыночные силы врачей (клиник) и представленных страховщиками пациентов, которые не могут отложить медицинскую помощь «до лучших времен». Невозможность отложенного спроса на большинство медуслуг – важная причина неэффективности рынка в здравоохранении. Наконец, это выраженная информационная асимметрия рыночно-страховой модели, как между врачом и пациентом, так и между клиникой и страховщиком.

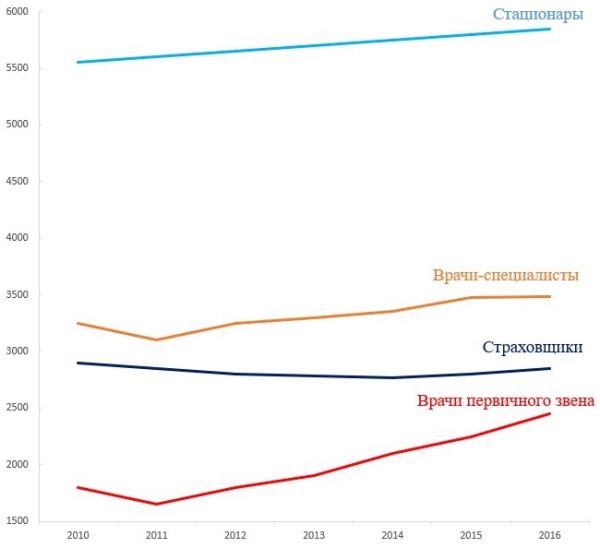

Покажем на цифрах этот естественный монополизм медорганизаций в условиях неравномерного развития территорий на примере США, где уровень рыночной свободы в здравоохранении исключительно высок. Для оценки уровня монополизма (рыночной концентрации) отраслей используется индекс Херфиндаля – Хиршмана (Herfindahl –Hirschman index, HHI), который рассчитывается как сумма квадратов долей продаж каждой фирмы в отрасли. В случае полной монополии (отрасль состоит из одной фирмы) HHI = 10 000 (1002), а для рынка, поделенного между двумя монополистами, HHI = 5000 (502+502). Согласно нормам антимонопольной политики США, HHI в размере 1500 указывает на тревожный уровень концентрации, а HHI 2500 – это «красный флаг», требующий вмешательства.

При исследовании концентрации рынка в США с 2010 по 2016 год оказалось, что медицинские страховщики, врачи-специалисты и больницы находятся значительно выше «порогового» значения 2500. При этом концентрация в больницах превышает уровень 5000. Тем самым на значительной части территорий США царит монополизм врачей, провайдеров и страховщиков, который позволяет повышать цены, не теряя потребителей (рис. 1).

Рис. 1. Средний индекс концентрации (HHI) рынка медицинских услуг США для врачей первичного звена, врачей-специалистов, стационаров и страховщиков, 2010—2016 гг.

Источник: Fulton, Brent. (2017). Health Care Market Concentration Trends in The United States: Evidence And Policy Responses. Health Affairs. 36. 1530-1538

Таким образом, конкуренция врачей, клиник и страховщиков – главный рычаг эффективности рыночно-страховой модели, на которую возлагали главные надежды разработчики реформ 90-х – в условиях огромной и неравномерно развитой территории не работает даже в США.

Поэтому в странах с огромной и/или неравномерно развитой территорией рынок заведомо не эффективен и единственный реально работающий рыночный механизм контроля цен и затрат на медпомощь – противопоставить монополизму провайдеров рыночную силу монополиста-плательщика. Например, крупнейший национальный медицинский плательщик США – федеральная программа Medicare, оплачивающая помощь всем американцам старше 65 лет, «выбивает» у клиник для себя тарифы зачастую многократно ниже, чем для крупных страховщиков, тем более для физических лиц. Точно так же система ОМС в России принуждает медорганизации работать по тарифам зачастую ниже фактической себестоимости, компенсируя нехватку тарифа навязываемыми населению платными услугами, отсюда падение доступности помощи россиянам из-за роста платности. Трудно назвать такой рынок эффективным.

Таким образом, финансирование медпомощи – типичный пример фиаско (провала) рынка. Это значит, что рыночное равновесие в здравоохранении не эффективно по Парето, т.е. механизмы рыночного регулирования не могут улучшить какой-либо показатель системы без ухудшения другого.

Например, в стране с неравномерно развитой территорией привязанное к спросу рыночное распределение ресурсов может улучшить ситуацию с медпомощью в крупных городах, но одновременно ведет к падению ее доступности в сельской местности. Другой пример: высокая рентабельность высокотехнологичной помощи лишает инвестиций низкомаржинальное первичное звено (подробнее об этом ниже). Все это мы видим в России.

Напротив, интегративная бюджетная модель предусматривает единого собственника (учредителя) плательщика и провайдера. Это может быть корпорация, государство или орган местного самоуправления. Например, в СССР государство выступало общим учредителем клиник и финансирующих их органов госуправления. Точно так же американская Kaiser Pеrmanente включает страховщика, сеть клиник первичного звена и госпиталей. Поэтому финансирование медпомощи идет, как правило, не оплатой услуг провайдера, а бюджетированием его работы.

Отсюда гарантированная повременная оплата труда врачей, привязанная не к количеству и рентабельности оказанных услуг, а к отработанному времени. Распределение ресурсов в этой модели носит нерыночный плановый характер, исходя из необходимости гарантировать населению доступ к услугам, независимо от их рентабельности, масштаба спроса и их колебаний. Тем самым государство гарантирует безусловный доступ к первичной помощи жителям любого населенного пункта независимо от его удаленности, числа жителей и экономических перспектив, в том числе на территориях, где не может быть и речи о рыночной конкуренции врачей и клиник. Соответственно, рычаги управления затратами интегративной модели – административное управление и научно обоснованное планирование.

Тем самым принцип «деньги идут перед пациентом» интегративной бюджетной модели – плановое распределение ресурсов, финансирование медпомощи не оплатой услуг, а бюджетированием работы клиник и гарантированная, не зависящая от колебаний обращаемости оплата труда врачей позволяет обеспечить доступность медицины в любом «медвежьем углу».

Первая в мире модель интеграции плательщика и провайдера была создана в СССР. На начало 90-х годов ее использовали все без исключения развитые страны с общедоступной медицинской помощью, похожие на Россию размером территории и/или неравномерностью ее развития. По той же причине использующая эту модель американская Kaiser Permanente эффективно работает как в густонаселенной Калифорнии, так и в пустынных штатах.

Почему произошла деградация первичного звена

Рентабельность медуслуг – ключевой фактор рыночного распределения ресурсов. Поэтому в рыночно-страховой модели опережающими темпами финансируется более выгодная провайдерам высокотехнологичная помощь, а низкомаржинальная первичная медико-санитарная помощь (ПМСП) – ядро здравоохранения и база профилактики отстает из-за низкой привлекательности инвестиций.

По этой причине в ПМСП большинства развитых стран до сих пор используется не требующий масштабных инвестиций формат врача общей практики (ВОП), который подобно сельскому фельдшеру XIX века лечит от всех болезней и оказывает помощь всем пациентам. Финансисты любят формат ВОП за малозатратность и его превращение в «привратника», ограничивающего доступ к «узким» специалистам и дорогой диагностике. Однако скупой платит дважды. Трудопотери из-за затянувшегося неквалифицированного лечения, грубые врачебные ошибки и запущенные тяжелые случаи – неизбежная цена экономии на специализированной первичной помощи.

Напротив, интегративная бюджетная модель с плановым распределением ресурсов исходит не из маржинальности услуг, а из их необходимости населению. Поэтому СССР смог создать высококапитализированную систему ПМСП на базе поликлиник, которые гарантировали населению прямой быстрый доступ к квалифицированной многопрофильной специализированной помощи.

Упор на специализированную первичную помощь – «визитная карточка» системы Николая Семашко, который еще в 1918 году требовал «немедленно озаботиться повышением качества медицинской помощи: специальные приемы, специальные амбулатории, специальные больницы. Необходимо категорически бороться против тенденции самостоятельного фельдшеризма, замечающейся сейчас в некоторых провинциальных пунктах». Без преувеличения поликлиника – гениальное изобретение СССР с точки зрения массового медобслуживания, о котором население большинства развитых стран до сих пор не может даже мечтать.

Примечательна эволюция в определении ПМСП и ее места в системе здравоохранения. Принятая под влиянием успеха интегративной модели СССР Алма-Атинская декларация ВОЗ 1978 года определила ПМСП как ядро системы здравоохранения, вокруг которого строятся все остальные ее элементы, задача которых работать на первичное звено. Тем самым в центр системы был поставлен пациент и его врач первичного звена.

В конце XX века в результате господства рыночных идей неолиберализма произошла трансформация места и роли малорентабельной ПМСП. Она стала определяться ВОЗ как «комплекс лечебно-профилактических услуг, предоставляемых на уровне местного сообщества, как правило, семейными врачами, патронажными медсестрами, персоналом местных амбулаторных учреждений или силами других медработников». В соответствии с этой рыночной концепцией сегодня в России принята т.н. трехуровневая система оказания медпомощи, в которой ПМСП определена как самый нижний уровень иерархической системы.

Тем самым во всем мире и в России ПМСП утратила центральную роль в здравоохранении, провозглашенную Алма-Атинской декларацией. Сегодня административный ресурс, инвестиции и прибыль сконцентрированы в секторе лечения запущенных тяжелых болезней, а отвечающая за профилактику и раннее выявление болезней ПМСП недофинансирована, административно принижена и зачастую просто недоступна населению. Отсюда безусловное доминирование куративной медицины над превентивной.

Падение мобилизационной готовности

Здравоохранение – важный элемент национальной безопасности и обороны, мобилизационной готовности страны к войнам и эпидемиям. Подобно тому, как любая электростанция постоянно содержит резервные мощности на случай пиков спроса, отрасль нуждается в гарантированном, не зависящем от текущей обращаемости финансирования недозагруженных коек, врачей и других ресурсов на случай социальных катастроф.

Но очевидность этой простой истины входит в конфликт с принципом «деньги следуют за пациентом» рыночно-страховой модели. Ее популярность в последние десятилетия – причина глобальной моды на «оптимизацию» стационаров. Она дала копеечную с точки зрения национальных бюджетов экономию, но заставила расплатиться за дефицит коек во время пандемии COVID-19 частью ВВП и миллионами жизней. Оказалось, что даже имея колоссальные финансовые ресурсы, нельзя в одночасье получить подготовленных врачей, оборудованные госпитальные койки, аппаратуру и проч. Рыночно-страховой взгляд на здравоохранение как на работающий «с колес» фаст-фуд обошелся крайне дорого.

Напротив, интегративная модель исходно была создана в советской России, охваченной гражданской войной, иностранной интервенцией и массовыми эпидемиями. Отсюда хорошее понимание русской поговорки «запас карман не тянет» и обеспеченная плановым бюджетным финансированием высокая мобилизационная готовность медицины, которая защитила от эпидемий и без преувеличения спасла страну в период Великой Отечественной войны, выигранной, по определению маршала Рокоссовского, возвращенными в строй ранеными. Сегодня налицо угроза новой мировой войны. Не пора ли вспомнить об этом опыте?

Выводы

Таким образом, авторы реформ 90-х не учли риски рыночно-страховой модели и неизбежность ее фиаско в условиях территориально-демографического развития России. Поэтому замена безальтернативной на большинстве территорий страны бюджетной модели интеграции плательщика с провайдером их рыночно-страховыми отношениями закономерно привела к деградации первичного звена и мобилизационной готовности здравоохранения, к падению доступности помощи населению и массовому уходу врачей из профессии.

В основе концепции рынка лежит идея свободы людей в своем выборе, и это действительно отлично работает в большом числе отраслей. Проблема в том, что больной человек заведомо не свободен, даже когда за его спиной стоит страховая компания.

Во-первых, он не может отложить свою потребность в медицинской услуге или отказаться от нее из-за угрозы жизни и здоровью. Когда нужна неотложная помощь, это нивелирует конкуренцию врачей и клиник даже там, где для нее есть условия: свободы выбора нет даже у тех, кто имеет личный самолет. Важность медицины для сохранения самого дорогого для человека – жизни и здоровья – причина неэластичности спроса. В отличие от любых других товаров, рост цен на медуслуги не снижает спрос на них, поэтому не работает закон спроса и предложения.

Во-вторых, одновременно с болезнью большинство людей теряет доходы. В-третьих, в отличие от врача, пациент не знает, какая услуга ему действительно нужна и критерии ее качества. Однако в условиях рыночно-страховой модели врач оказывается в положении «двойного агента». Профессиональная совесть требует выступать в интересах пациента, но экономический интерес – повышать доходы клиники.

В-четвертых, эффективность медпомощи носит вероятностный характер. В-пятых, как показано выше, врачи и клиники оказываются естественными монополистами, которые практически не конкурируют друг с другом даже в мегаполисах: никто не бегает за пациентами: не хотите у нас лечиться, не надо.

Авторы не противники рыночной экономики, право на свободное приобретение платных медуслуг не оспаривал даже Николай Семашко, по инициативе которого в 1926 году в СССР появились платные поликлиники, а в 1939-м создано Управление хозрасчетными лечебными учреждениями. Мы лишь предлагаем снять розовые очки и увидеть фиаско рынка как заведомо непригодного механизма для обеспечения гарантированной государством общедоступной медпомощи в условиях России.

Источник: medvestnik.ru